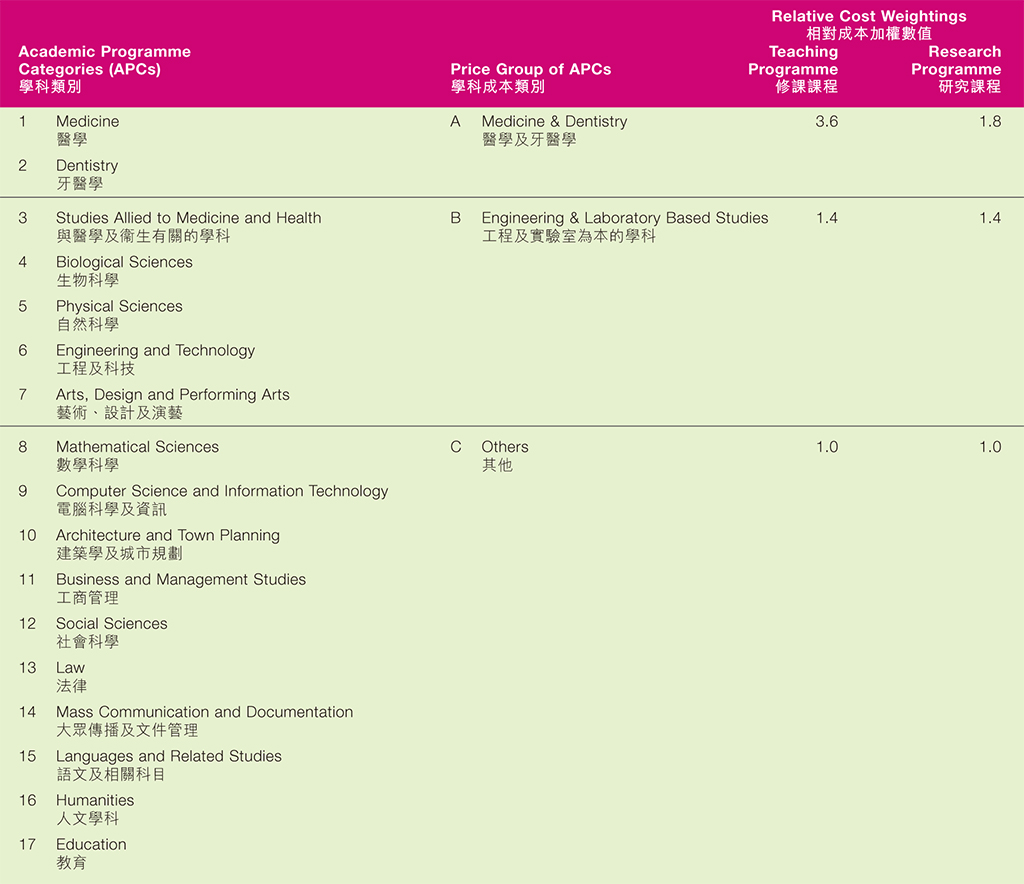

|

根據撥款公式計算所得的結果,是教資會評核院校撥款需要的重要參數。不過,教資會擬定最後撥款建議時,亦會考慮個別院校的特殊需要和公式沒有計及的其他因素,視乎情況作出公式以外的調整。.

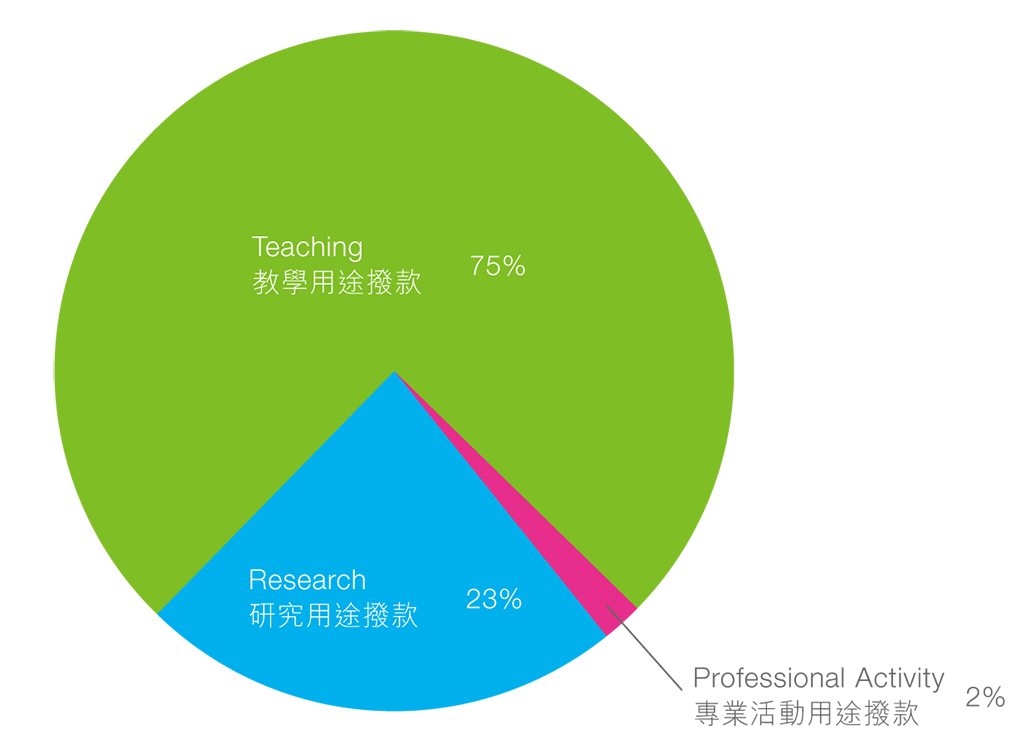

在整體補助金制度以外,教資會還會向院校發放有特定目標的指定用途補助金,例如研究用途補助金、供進行知識轉移活動的補助金和卓越學科領域計劃補助金。

除非指示學費水平有變、政府推出新措施或調整公務員薪酬,否則經常補助金額一經釐定,在有關三年期內不會更改。由於公務員2009年減薪和2010年增薪分別在2010年1月1日和4月1日生效,2010/11學年的補助金亦相應減少約2.2億元。

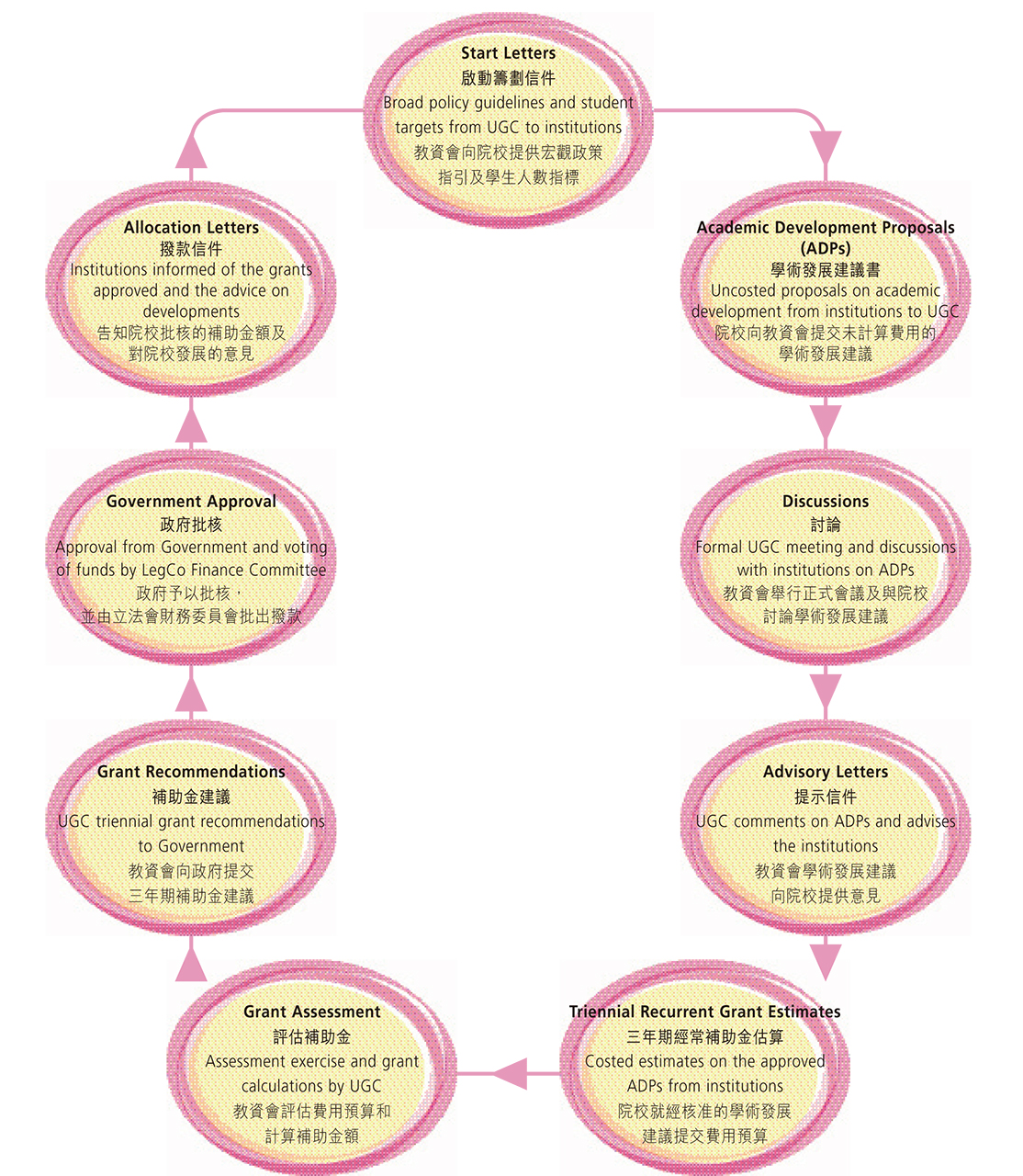

| 教資會經常補助金周期的圖解說明

|

|

|

財務報告和監察

教資會資助院校是獨立自主的法定組織,受各自的條例規管。院校在設計課程、甄選學生和招聘員工,以及內部調配資金方面,均享有自主權。教資會尊重院校分配和管理內部資金的自主權,同時依循問責和具透明度的方針,確保撥予院校的公帑用得其所,以及合乎效益。

為了讓院校在財政方面享有高度自主權,教資會主要以整體補助金形式資助院校。整體補助金以整筆撥款方式,為院校提供資助期間(通常為三年期)所需的資源。教資會並無規定院校應如何運用這筆款項,唯整體補助金必須用於「教資會可資助活動」所涵蓋的範圍,同時院校須遵照核准學生人數指標提供學額。整體補助金的確實金額須於有關三年資助期開始前,經立法會財務委員會批准。此後,院校全權決定和負責如何善用這些撥款。

•

院校須交代未動用的公帑

院校可備存部分經常補助金作一般儲備金,以應付日後新發展的需要。儲備金上限為該三年期獲批的經常補助金總額(不包括指定用途補助金)的百份之二十。超逾該上限的款項須退還教資會。經常補助金之使用規則,同樣適用於一般儲備金。至於指定用途補助金,在財政年度或核准資助期結束後如有餘款,須悉數退還教資會。

•

院校須定期向教資會提交財務報告

院校須在每個財政年度完結後向教資會提交年度報表,匯報各項撥款的使用情況。此外,各院校校長亦須每年向教資會呈交一份責任證明書,確認經教資會批撥的公帑按照院校與教資會議定的規則和指引使用。

•

教資會資源不可補貼非教資會資助活動

教資會向資助院校提供經常補助金,以支持院校在核准的教資會資助活動範圍內,舉辦學術和相關活動。因此,教資會的資源不能用於補貼非教資會資助活動(包括但不限於自資活動)。為免變相津貼非教資會資助活動(包括其他政府部門╱機構資助的項目及院校轄下自負盈虧的附屬或聯營機構舉辦的項目╱課程),院校應對這些活動收取間接費用。

•

院校的財務狀況須按專業會計準則記錄並經外聘核數師審核

院校須按照《香港財務報告準則》及教資會採納的建議會計準則指引(如適用),妥善保存會計記錄。院校每年亦須自行外聘核數師,按審計行業普遍採用的核證準則,審核財務報表和年度報表。為確保公帑運用得宜,院校亦須接受審計署署長審核。

•

財務工作小組

教資會關注資助院校的財務狀況,不時向院校查詢有關教資會界別的財務事宜。為加強財務監察,教資會於2011年1月設立由專業人士組成的財務工作小組,負責與院校合作,協助院校維持良好的財務管治和穩健的財務規劃。

非經常補助金

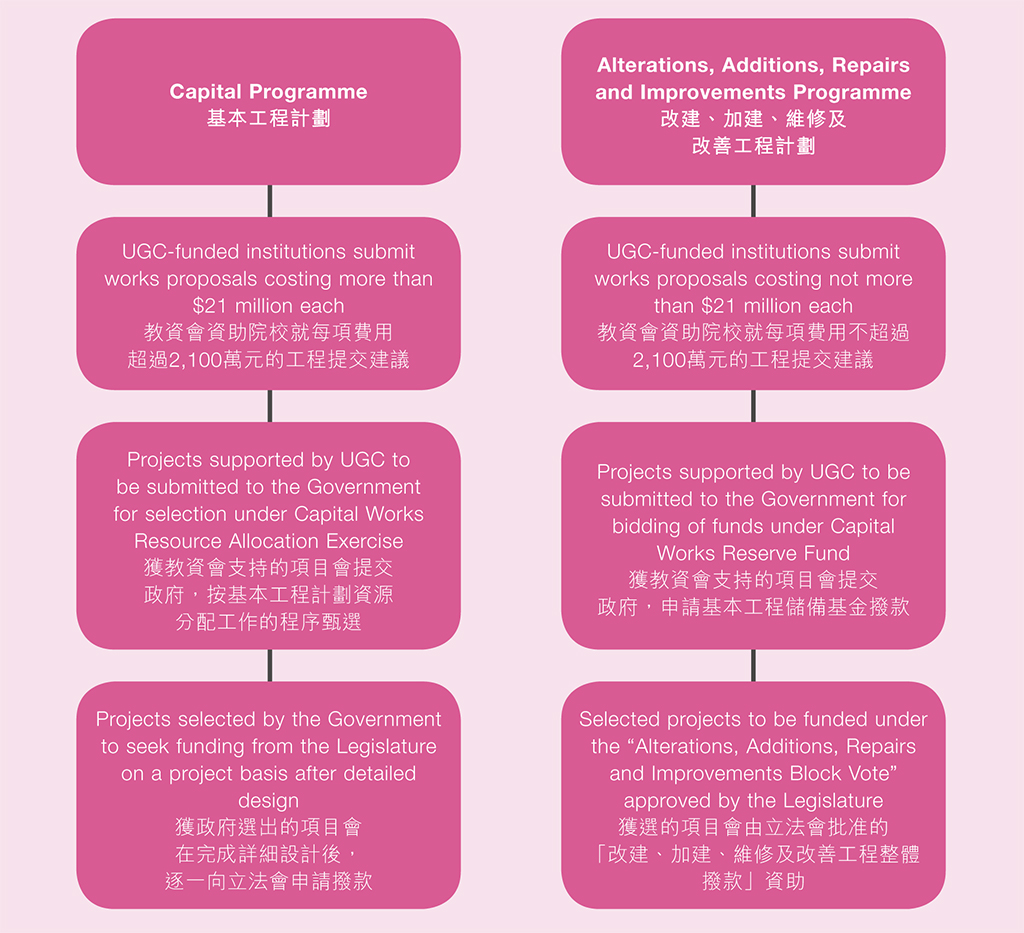

教資會以非經常補助金的形式,資助院校為教資會核准活動進行基本工程項目。院校每年透過「基本工程計劃」和「改建、加建、維修及改善工程計劃」,向政府申請非經常補助金進行這些工程項目。上述兩項計劃的流程圖如下:

在2010-11年度,基本工程計劃下有26項基本工程正在進行,預算費用合共約120億元。這些工程項目在2010-11年度的開支約為18億元。隨著大部分工程項目開展上蓋工程,它們於2011-12年度的開支預計會增至約36億元。

在2010-11年度,教資會共支持32項由院校提交的改建、加建、維修及改善工程項目,預算費用(最長在三年內撥付)合共約5.3億元。為應付進行中和新核准工程項目在2010-11年度的開支,教資會已向各院校合共撥款2.7億元。2011-12年度的撥款會增至約4.4億元,供各院校進行大型空間重組工程,為新四年學制做好準備。

|

城大新落成的多媒體大樓

|

聯校運動中心改善工程

|

|

中大逸夫書院大講堂的大型翻新及改善工程

|

在港大黃克兢樓有蓋平台興建食堂和多用途場地

|

財務報告及監察

非經常補助金來自基本工程儲備基金,是政府基本工程計劃的一部分。院校在處理公帑資助的工程項目時,會遵循基本工程計劃有關開立及管理工程項目的程序。院校須對獲得非經常補助金的項目承擔全部責任,並作出交代。院校須嚴格確保工程支出不會超逾核准工程預算及核准工程範圍,即立法會就費用逾2,100萬元的基本工程項目核准的工程範圍,以及教資會就費用不超過2,100萬元的改建、加建、維修及改善工程項目核准的工程範圍。

院校已制訂合適的成本監控機制,管理公帑的使用,以確保工程項目在合乎經濟原則、高效率及有效的大原則下完成。院校亦會參考適用於公共基本工程的政府最新規則及規例,制訂適當的採購程序。

教資會按月向院校發放工程項目的核准撥款。院校須按月提交財務狀況報表,以及按季提交工程進度報告。工程項目完成後,院校須向教資會提交決算帳目,並將結餘或未經核准的開支退還政府。

簡化行政程序

去年,教資會全面檢討《程序便覽》,取消多個主要範疇不必要的行政程序,包括簡化非經常補助金的程序,以及取消有關購置大型設備須先經教資會批核的規定。《程序便覽》沿用已久,訂明政府、教資會和各資助院校的職能和責任、規管安排,以及三者相互合作的程序。我們相信這些程序經修訂後可大大減輕院校和教資會的行政工作負擔,更清晰界定各方的責任範圍。

|